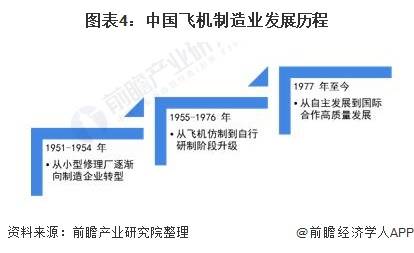

经过七十年左右的发展,中国的飞机制造业经历了从修理到制造、从仿制到自行研制、从自主发展到国际合作的成长过程,目前我国已建立起较为完整的航空技术体系、产品谱系和产业体系,飞机制造业已步入发展的快车道。

飞机是指具有一具或多具发动机的动力装置产生前进的推力或拉力,由机身的固定机翼产生升力,在大气层内飞行的重于空气的航空器,是一种庞大而复杂飞行器系统,与其他工业产业高度关联的高科技产品。现代飞机具有外形气动要求严格、设计更改频繁、产品构型众多等特点。

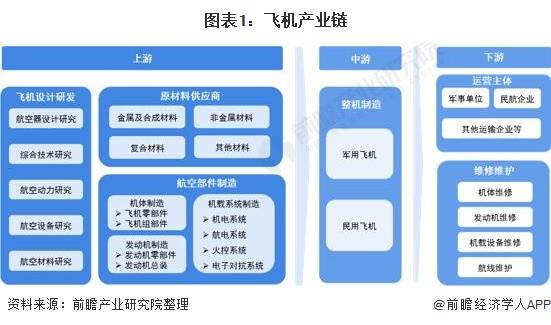

飞机产业链包括前期设计研发、原材料供应、部件制造、整机总装制造、售后维修等环节。一架飞机通常由上万个零部件构成,相关工业体系庞大,由此飞机制造业通常采取“整机制造商——多级供应商”的制造模式。

产业链的第一级为整机制造商,主要是做产品设计、总装制造、市场营销、客户服务和适航取证环节;第二级为关键航空子系统制造商,所提供的子系统包括机体、发动机、航空电子等主要机载设备;第三级最重要的包含众多为产业链上层的整机与子系统制造商提供零部件与材料的供应商。

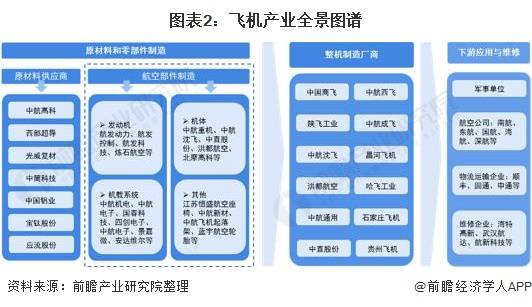

从飞机制造上下游产业链参与企业来看,有包括央企体系内的中航飞机、中航机电、中航电子以及民企背景的安达维尔、景嘉微等诸多上市公司参与。其中整机总装集成和系统集成领域主要由国企承担,而在原材料、零部件制造以及检测维修领域则有相当多的民企参与,市场开放程度相对较高。

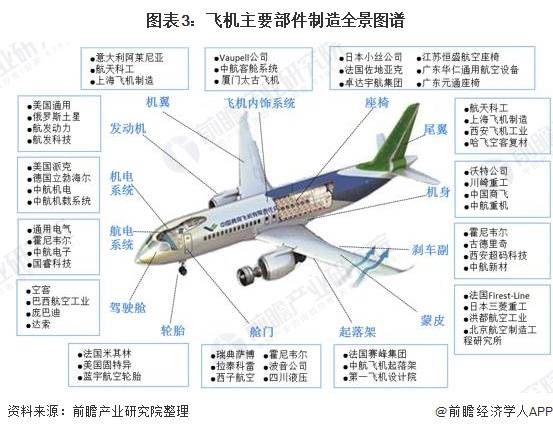

飞机主要由机体、发动机、机载设备和标准件及其他四大部分所组成。机体由机头、机身、舱门、尾翼、吊挂和雷达革等结构部件所构成,主要保证飞机的气动外形,并将飞机每个部分连接成一个整体;发动机作为航空航天器的关键子系统,是保证飞机克服空气阻力向前飞行的动力源;机载设备最重要的包含飞行控制管理系统、液压系统、燃油系统、通信系统、导航系统等系统,是飞机的指挥中枢,用于控制和协调各部件的工作;标准件及其他最重要的包含紧固件、密封件、操纵件、内饰、电线电缆和电气通用元器件等部分。

零部件制造是飞机制造业的基础性子行业,是实现基础原材料向关键子系统和整机制造转变的重要环节,具有产品门类繁多、工艺路线复杂和产品精密度高的特点。进一步细化飞机主要部件,其制造全景图如下:

新中国成立之前,中国基本没自己的飞机制造业,国内只有几家小型飞机修理厂。经过七十年的发展,中国的飞机制造业经历了从修理到制造、从仿制到自行研制、从自主发展到国际合作的成长过程,并逐步建立起自己的飞机制造业。

目前我国已建立起较为完整的航空技术体系、产品谱系和产业体系,特别是近年来我国成功地研制了以歼15、歼20、运20、武直10等为代表的军用飞机,在民机方面“新舟”系列已交付百架,ARJ21等支线等相继研制成功,小型无人机和通航飞机正处于加快速度进行发展之中,目前我国航空制造业已步入发展的快车道。

大飞机是反映国家航空工业甚至整个工业体系整体水平的直接体现。2017年5月5日,中国国产大飞机C919首飞成功,标志着我国成为第四个拥有自主制造大型干线客机能力的国家或团体。随着我们国家航空工业的逐步发展,未来有望打破波音空客的长期垄断地位。

飞机产业链上游主要是指原材料供应及部件加工,负责将原材料/毛坯,加工/装配为精密零部件。

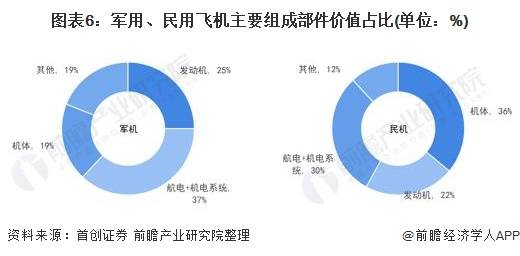

从飞机组成部件价值占比来看,军民飞机和民用飞机因用途不同,各组成部件价值占比差别较大。对于军机,航电+机电系统占比37%,发动机占比25%,机体结构占比19%;对于民机,机体结构占整机比重达到36%,动力系统次之,航电+机电系统占30%。

民机的机体部件数量庞大,以民机波音737飞机,至少需要3万个大小各异的结构零件及数控零件组成。

从零部件供应来看,我国对外依赖程度较高。以核心部件——发动机为例:在军用领域,具备主流航空发动机研制和生产能力的国家主要是美、俄、英、法、中五大国家;

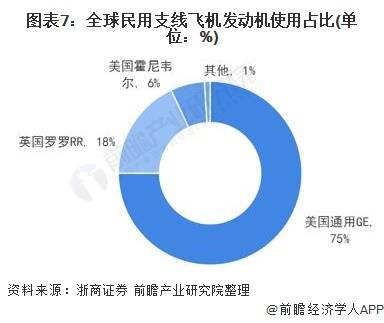

在民用领域,全球民用航空发动机产业寡头垄断的格局明显,核心技术主要由通用GE、罗罗RR、霍尼韦尔、普惠PW等国际大型公司掌握,主要负责整机研制及总装交付。

1954年我国第一台航空发动机试制成功,国内行业起步偏晚,与西方先进国家相比尚有一定差距:在军用领域,国产三代涡扇-10太行发动机晚于美国F110约30年,综合各种机型总的来看落后至少20年以上;在民用领域,我国尚无用于商业航线的大涵道比涡轮风扇发动机成熟型号,整体水平至少落后于国际领先水平15-20年。

目前,国内在役的飞机发动机主要由CFM国际、GE、罗罗、普惠公司提供,先进型号主要依赖进口。

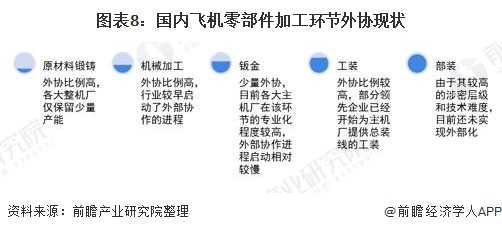

我国航空事业起步较晚,在结构件、零部件的生产中主要由整机厂下属子公司或参股公司负责。目前,国内不同飞机零部件加工工序流程(原材料锻铸、机械加工、钣金、工装、部装)的外部协作情况如下:

根据航空工业集团“小核心,大协作”的发展思路,当外部协作达到理想状态后,主机厂理论上将仅仅保留设计、总装和试飞三大核心环节,所有的零部件加工业务都将外部化,由此预计近几年飞机零部件加工各环节的外协比例将实现较快的提升。

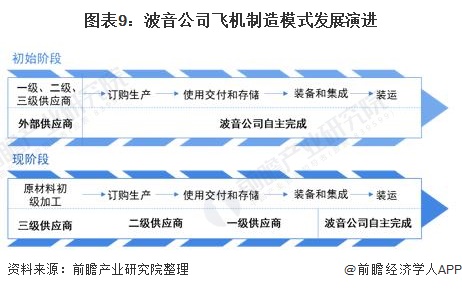

随着飞机零部件产品标准化、规模化要求提升,全球飞机制造中上游零部件配套都将逐渐由内部配套转向外部协作。参考波音公司的“主制造商-供应商”模式的演进如下:

由于世界政治格局一直在变化,旁边的环境中仍存在不确定及不稳定因素,我国持续保持相比来说较高的国防投入,其中空军是作为重要的国防战略军种之一。根据2021年3月财政部发布的《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》,2021年我国国防预算支出13553.43亿元,增长6.8%。国防投入持续增加将带动军用飞机市场需求持续增长。

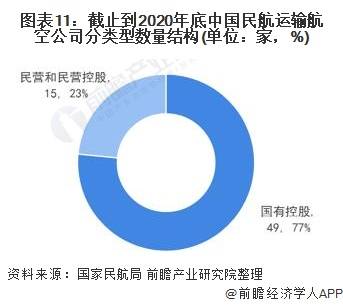

从民航运输航空公司数来看,截至2020年底,我国共有运输航空公司64家,比上年底净增2家。按不同所有制类别划分:国有控股公司49家,民营和民营控股公司15家。在全部运输航空公司中,全货运航空公司11家,中外合资航空公司9家,上市公司8家。

从民航货邮、旅客周转量来看,2015-2019年民航货邮、旅客吞吐量逐年增长, 2020年新冠疫情对民航运输市场影响较大,全年中国民航完成旅客周转量6311.28亿人公里,同比下降46.1%;完成货邮周转量240.20亿吨公里,同比下降8.7%。

2021年1-4月呈现恢复性增长,民航货邮、旅客吞吐量分别同比增长41.0%、43.2%。总的来看,随国民经济发展的一直增长,将带动我国民航运输市场发展持续向好。

军用飞机(军用航空器)最重要的包含战斗机(或歼击机)、攻击机(或强击机)、轰炸机、式装直升机、军用运输机、预警指挥机、空中加油机、侦察机、教练机和无人机等。

截止到2020年底,在世界前10国家现役军机数量排名中,美国以13232架军机数量位列全球第一,占比25%,成为军用飞机领域当之无愧的龙头;其次是俄罗斯共计4143架,占比8%;而中国共计3260架,占比仅有6%,对标美国等世界一流军队,我国军机增补空间较大。

根据《World Air Force 2021》公布的2020年我国各类型军机机队数量,再结合行业平均单价初步估算2020年我国军用飞机行业的市场规模约有1万亿元。

截至2020年底,中国民航全行业运输飞机期末在册架数3903架,比2019年底增加85架。其中客机共有3717架,占比95.2%;货机共有186架,占比4.8%。

根据2020年我国民航运输各类型机队数量,再结合行业平均单价初步估算2020年我国民航运输飞机的市场价值规模约有3.3万亿元。

从行业代表企业经营情况去看,根据中国航空工业集团有限公司在2021年工作会议上披露的数据,2020年航空工业集团全年实现营业收入4685亿元、总利润215亿元、净利润156亿元,均呈现不同程度的增长,也反映出我国航空工业经济效益发展向好。

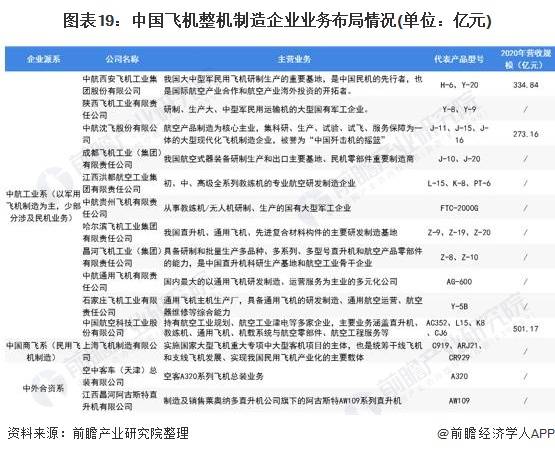

国内飞机制造主要以军用飞机为主,中航工业集团基本垄断国内所有军机型号的生产。中航工业集团下辖100余家成员单位,覆盖了从研发设计、零部件制造到子系统与整机组装的全产业链,其中整机制造企业最重要的包含沈飞、成飞、洪都航空、西飞等,产品涵盖歼 击机、歼击轰炸机、轰炸机、运输机、教练机、侦察机、直升机、强击机、通用飞机、无人机等飞行器;

另外,中国商飞于2008年5月11日成立,是中国实施国家大型飞机重大专项中大型客机项目的主体,也是统筹干线飞机和支线飞机发展、实现我国民用飞机产业化的主要载体。

我国飞机制造业历经数次战略性和专业化重组,目前形成了以中航工业系(以军用飞机制造为主)、中国商飞系(民用飞机制造)以及中外合资系为主的企业格局,各企业依据自身实力和研发技术格局,承接不一样航空器产品的研发和制造。

目前,国内航空整机制造分布主要以中航工业布局为主导,分布在江西、陕西、上海以及东北地区。近年来随着国产大飞机项目的推动以及通用航空的发展,珠海、四川等地随着一批重点项目的落地,航空装备制造业实力不断增强。

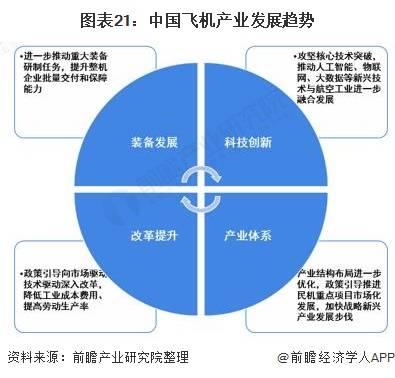

近几年,中国飞机产业在坚持自主创新的基础上也积极对外开放合作,有效带动了航空全产业链能力水平的提升,拓展了中国航空产业融入世界航空产业链的广度和深度。

未来,随国家经济发展、工业技术进步和有关政策进一步开放,将促进产业竞争和资源优化配置,激发更大市场活力,助推中国飞机制造全产业链发展上升到新的水平。

从军用飞机未来市场发展的潜力来看,我国军机机队规模对比美国、俄罗斯来说还有一定差距。“十三五”期间,我国军用飞机总量复合增速约2%,大量新型号飞机列装,开始了“重点型号增量配置,全谱系飞机综合发展”的全面装配。

随着未来我国空军建设有关政策的倾斜,军用飞机预期增幅前景可观,初步以2%复合增速预测到2026年我国军机机队规模将达到3599架,行业市场规模突破1.1万亿。

从民航飞机未来市场发展的潜力来看,从上世纪80年代开始,全球航空行业景气度持续上升,航空客运量持续走高,各国对飞机的需求量保持持续增长。

根据《中国商飞公司市场预测年报(2020-2039)》,到2039年我国货机机队规模将达到659架,客机机队规模将达到9641架,市场价值约1.3万亿美元。

更多数据参考前瞻产业研究院发布的《中国民用飞机制造业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

微信扫一扫

Copyright 2019 © 爱游戏app下载登录_官网 版权所有 | 网站地图

010-69476670

krd@cronda.cn