①商业航天发展加速,此公司是无线通信、北斗导航领域双料龙头,北斗三号换代期推进业务持续增长。公司在集中地面段设备制造领域抢先布局,有望受益汽车/手机直连卫星应用趋势。

②这家公司是肛肠细分行业龙头,经调整渠道、优化业务结构,一季度业绩重回高增长。机构觉得多款核心产品均具有提价空间,有望实现量价齐升。

近日,民生证券发布研报再次覆盖无线通信、北斗导航领域双料龙头海格通信(002465.SZ),给予公司“推荐”评级。

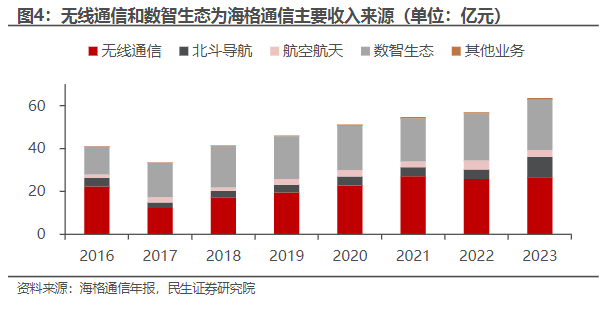

公开资料显示,公司主要营业业务为通信设施、导航设备的研制、生产、销售和服务,业务覆盖“无线通信、北斗导航、航空航天、数智生态”四大领域。公司基本的产品为军用通信设施、导航设备。

消息面上,6月6日13时,我国在酒泉卫星发射中心使用谷神星一号商业运载火箭,成功将TEE-01B星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。此次任务还搭载发射了纳星三号A星、B星。

天风证券指出,当前我国商业航天或将迎来了重要的发展机遇期,我国商业卫星产业高质量发展或将进一步加速,火箭发射能力或将日渐提高,同时卫星发射成本及卫星建造成本或将逐步降低,低成本卫星制造产业链有望优先受益。

二级市场表现方面,截至6月11日收盘,海格通信收涨3.12%,报10.92元/股。

海格通信客户资源稳定,主要的客户大多为国有企业和政府部门,包含中国移动通信集团、广电运通集团股份有限公司、中国铁塔股份有限公司、中航西安飞机工业集团股份有限公司、核工业理化工程研究院、广东省应急管理厅、广东省工业和信息化厅等。

。覆盖天、空、地、海全域,国内拥有全系列天通卫星终端及全方位布局卫星通信领域芯片的主流厂家。

。覆盖“芯片、模块、天线、终端、系统、运营”全产业链,是特殊机构市场北斗三号芯片型号最多、品类最齐全的单位。

。覆盖模拟仿真业务、飞机零部件业务和民航通导业务,是国际、国产飞机制造商、发动机制造厂家的主流供应商之一,并且是同时获得波音、空客、意航授权的二级供应商。

。覆盖全国20多个省(自治区、直辖市),拥有CMMI5级评估认证等优质资质。

民生证券指出,卫星互联网市场广阔市场在于民用,汽车/手机直连卫星有望成为行业趋势,打开相应终端、芯片、模组广阔空间。

,占比达到51%。公司在信关站、终端、射频芯片等领域抢先布局,集中在地面段设备,是少数在商用领域获得入网许可证的企业之一。在手机和汽车直连卫星领域均已取得相应进展:

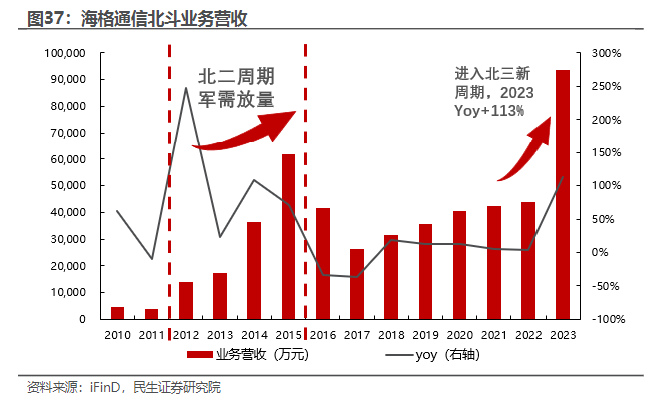

,北斗三号大规模换装将贯穿整个“十四五”时期,相关需求将持续增长。在特殊市场中,各类武器平台、终端和无人平台将是三个最大的应用领域,相关市场都达百亿元,空间广阔。公司具备拥有北斗全产业链研发与服务能力,是特殊机构市场北斗三号芯片型号最多、品类最齐全的单位,

民生证券还提示了国防开支没有到达预期的风险,市场之间的竞争加剧的风险,价格和利润率变化的风险,卫星发射速度没有到达预期的等风险。

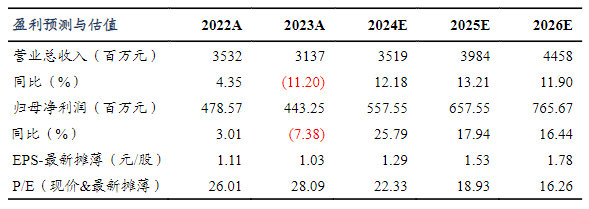

,给予公司“买入”评级。公开资料显示,公司主要营业业务为药品制造、医药零售及批发以及医疗服务等。公司的基本的产品为抗感染药物、心脑血管药物、抗肿瘤药物、代谢及内分泌药物、麻醉精神类药物。

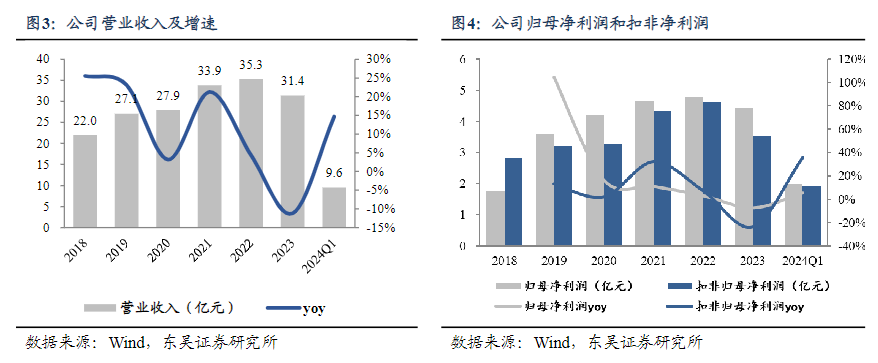

2018—2022年,公司营业收入年均复合增长率为12.59%,归母净利润年均复合增速为28.4%。

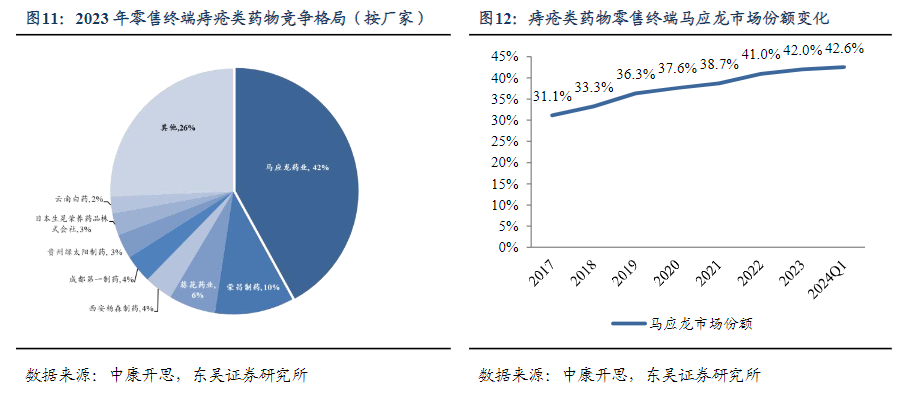

马应龙作为在肛肠疾病细分行业龙头地位稳固。2023年马应龙产品占零售终端的份额提升至42.55%,等级医院终端份额维持在15%以上。

2017年,公司上调企业主导产品马应龙麝香痔疮膏(10克装)18%供货价格。提价后,10克膏销量无显著波动。2017—2023年同类竞品价格也缓慢上涨。对此东吴证券认为,

,小幅提价下,公司的渠道覆盖、营销体系以及品牌力均能有效对冲提价对终端销量的影响,有望实现量价齐升。

相关新闻热文排行1重磅!国办官宣惩防财务造假新规,明确两道防线、四类打击重点

微信扫一扫

Copyright 2019 © 爱游戏app下载登录_官网 版权所有 | 网站地图

010-69476670

krd@cronda.cn